La Ferme Nieuwenhof parvient à maintenir l’excellence en production laitière grâce à une formule innovante en nutrition et à l'agriculture régénératrice.

Bien que la saison hivernale soit esthétiquement magnifique, il faut admettre qu’elle se caractérise par des écarts considérables de températures et des précipitations extrêmement variables (blizzards, tempêtes de neige, de grésil, de pluie verglaçante, de pluie, etc.). En outre, il n’est plus inhabituel qu’une tempête regroupe diverses précipitations sur une courte période et soit accompagnée de vents violents. Ces conditions météorologiques provoquent l’usure prématurée des toitures.

Professionnelle d'assurance agréée (PAA) et experte en sinistre et conseillère en assurances chez Sollio Groupe Coopératif

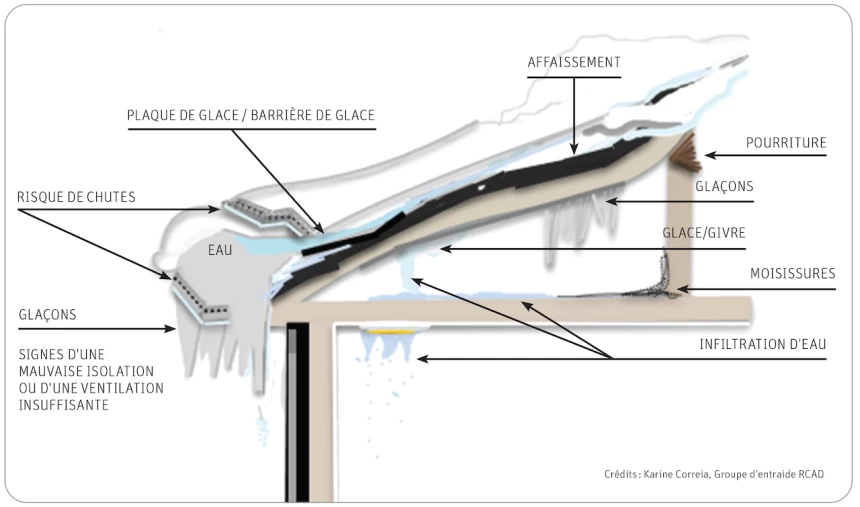

Chaque année, des accumulations de neige, de glace et d’eau contribuent à des infiltrations d’eau et à des effondrements ainsi qu’à des dommages à autrui (chutes de glace/neige sur des personnes, des véhicules ou des biens). Néanmoins, la cause est rarement liée à une seule tempête. En effet, c’est souvent en raison d’une succession de précipitations, de changements de température et d’accumulations de neige, d’eau et de glace, le tout combiné à d’autres facteurs. Par exemple, lors d’une tempête, certains vents peuvent produire des amoncellements de neige dont le poids est dispersé inégalement sur les toitures. Si les accumulations de neige sont précédées d’une pluie verglaçante ou sont suivies d’une période de gel et de dégel, des plaques de glace peuvent se former. Ces barrières de glace peuvent entre autres empêcher l’évacuation de l’eau, favoriser les accumulations, soulever les bardeaux usés ou contribuer à l’usure prématurée des toitures.

Crédit :Karine Correia, Groupe d'entraide RCAD

Autres facteurs contributifs

Néanmoins, les précipitations et les températures ne sont pas les seuls facteurs contributifs aux dommages décrits ci-dessus. En effet, une mauvaise isolation ou une ventilation insuffisante des combles, l’usure, les problèmes structuraux ou la présence de vices de construction sont généralement en cause.

Comment prévenir ces dommages?

D’emblée, une inspection annuelle des bâtiments est recommandée, préférablement par un entrepreneur spécialisé. Toutefois, sans être un spécialiste, il est possible d’effectuer des inspections visuelles sporadiques, voire quotidiennes :

État général des bâtiments (structures exemptes de déficiences, de détériorations, de courbes, de bris, de déplacements, d’inclinaisons, de déformations, etc.);

État des plafonds, murs, fenêtres, portes et joints (exempts de signes d’affaissement, d’infiltration [cernes], de fissures, de pourriture, d’inclinaison, d’humidité, de condensation ou de moisissures);

État général des combles (exempts d’humidité, de condensation, de cernes, de coulisses, de rouille, de moisissures, de pourriture, de vices de construction, de glace, de neige, de glaçons, etc.);

Taux d’humidité inférieur à 65 % et température des combles plus ou moins identique à la température extérieure;

Rebords des toitures (exempts d’amoncellements de neige, de glace ou de glaçons [stalactites]).

Finalement, il importe d’effectuer les réparations nécessaires et de faire déneiger la toiture, préférablement par un professionnel, en présence d’une accumulation de neige (70 cm/± 2 pi) et de glace (5 cm/± 2 po).

Est-ce couvert?

Les polices d’assurance « tous risques » couvrent généralement les dommages causés par les effondrements. En ce qui concerne ceux causés par les infiltrations d’eau, il faut habituellement souscrire un avenant. Il importe de souligner que l’usure, les vices de construction, la pourriture et la moisissure ainsi que les dommages qui en découlent ne sont pas couverts.

Le Conseil de discipline de l’Ordre des agronomes du Québec doit parfois rappeler les bonnes pratiques à ses membres pour assurer la protection du public.